Você já efetuou uma simulação (backtest) de uma estratégia no metatrader 5 ou viu uma imagem de um relatório e ficou se perguntando o que são todos aqueles termos utilizados no relatório?

Como tirar melhor proveito das informações ali apresentadas?

Foi por isso que decidimos detalhar cada item para explanar ao máximo as duvidas.

Quais os Principais elementos encontrados no relatório de Simulação/Teste de estratégias (BackTest)?

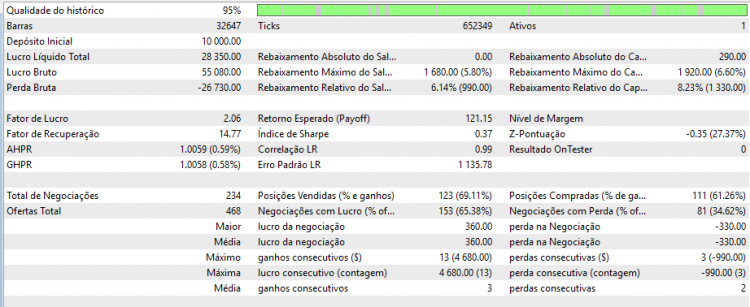

- Qualidade do histórico: Esta informação nos apresenta qual a qualidade do histórico do ativo sendo testado e é apresentado em porcentagem. Quanto mais próximo a 100% melhor a qualidade dos testes que serão realizados. Visualmente os segmentos são exibidos por cores, quanto mais clara a sombra de verde, melhor a qualidade, intervalos com qualidade inferior a 50% são exibidos em cor vermelha.

- Barras – Candles: Quantidade de barras que foram utilizados na realização da simulação da estratégia

- Ticks: Quantidade de Negócios que foram utilizados na realização da simulação da estratégia

- Ativos: Quantidade de Ativos que foram utilizados na realização da simulação da estratégia

- Depósito Inicial: Depósito inicial, ou seja quando iniciou o teste qual o valor financeiro que tinha na conta.

- Retiradas: Soma de todas as retiradas efetuadas pela estratégia durante o teste, se esta funcionalidade foi usada no robô em questão, caso contrário, se não houveram retiradas esta informação não é exibida no relatório.

- Lucro Líquido Total: Resultado financeiro total de todas as transações, este valor é a diferença entre ganhos e perdas, ou seja, a diferença entre as ordens que fecharam em lucro e as que fecharam em perda. Basicamente é o lucro líquido. Se estiver negativo, significa que durante o tempo analisado a conta obteve perdas.

- Lucro Bruto: Total auferido em posições lucrativas do período em que o teste foi executado.

- Perda Bruta: Total auferido em posições de perda do período em que o teste foi executado.

- (DrawDown) Rebaixamento absoluto do saldo: Rebaixamento do saldo inicial, o quanto que o saldo da conta diminuiu em relação ao depósito inicial.

- (DrawDown) Rebaixamento máximo do saldo: A maior queda do saldo em um determinado período. É expresso em termos monetários. Pode ser maior do que o rebaixamento absoluto e mostra uma perda mesmo em um período de lucro, entre parenteses valor em porcentagem.

- (DrawDown) Rebaixamento Relativo do saldo: Mostra o rebaixamento máximo em relação ao saldo atual, é expresso em porcentagem e entre parenteses em termos monetários.

-

- DrawDowns relativos ao saldo são sempre calculados após o fechamento de cada operação.

-

- (DrawDown) Rebaixamento Absoluto do capital líquido: Rebaixamento do capital abaixo do valor do depósito inicial.

- (DrawDown) Rebaixamento Máximo do capital líquido: A maior queda do capital em um determinado período. É expresso em termos monetários, entre parenteses valor em porcentagem.

- (DrawDown) Rebaixamento Relativo do capital líquido: Mostra o rebaixamento máximo do capital em relação ao saldo atual, é expresso em porcentagem e entre parenteses em termos monetários.

-

- DrawDowns relativos ao capital são baseados no capital disponível no momento, ou seja inclui as operações encerradas e a operação em andamento inclusive.

-

- Fator de Lucro (Profit Factor): É um coeficiente entre Lucro Bruto e a Perda Bruta. Este valor mostra quantas vezes a soma dos lucros brutos excedeu a soma das perdas brutas. Quanto maior for este valor melhor é a performance desta estrategia. Valores acima de 2 são considerados muito bons.

- Fator de recuperação (Recovery Factor): Reflete o risco da estratégia e de cuja soma o expert arrisca para receber lucro. É calculado como a relação entre lucro recebido e drawdown máximo, ou seja qual a capacidade da estratégia se recuperar de perdas seguidas, quanto mais alto essa métrica melhor.

- AHPR: Alteração da mudança aritmética dos saldos por cada operação. A média aritmética, habitualmente, superestima a rentabilidade da estratégia em comparação com a média geométrica. Se a média geométrica implica a multiplicação de resultados de cada operação, a média aritmética realiza uma simples soma. Entre parênteses é dado um tipo mais habitual de porcentagens, um valor positivo indica que o sistema de negociação é lucrativo. Um valor negativo indica perda.

- GHPR: A média geométrica mostra quantas vezes, em média, o capital é alterado no resultado de cada operação. A alteração relativa de saldos é frequentemente uma avaliação mais objetiva que a expectativa matemática. Entre parênteses é exibida a alteração de capital em porcentagens. Um número negativo indica que, em média, ocorre uma redução de capital em cada operação.

- Retorno Esperado (Payoff): O seu Lucro liquido total dividido pelo número de transações realizadas. Este dado informa qual a média de lucro que é esperado em cada trade/negociação. Quanto maior for, maior o lucro de cada negociação. Há estratégias cujo o Retorno Esperado é baixo, pois efetuam muitos trades com TP baixo (Take Profit). Isto significa que auferem pequenos lucros em cada negociação, mas como efetuam muitas operações acabam por ser lucrativos no final. É importante é que seja positivo.

- Coeficiente Sharpe (Sharpe Ratio): Caracteriza a eficácia e estabilidade da estratégia. Ele exibe a correlação entre a média aritmética do lucro, durante o tempo de retenção da posição, e o seu desvio padrão. Além disso, aqui se tem em conta valor da taxa livre de risco, que é o lucro acumulado do montante. O índice de Sharpe é um indicador financeiro que aponta uma relação entre o risco e o retorno de um investimento – isto é, ele mede o desempenho ajustado pelo risco, permite que o investidor não se deslumbre com um alto retorno, ou uma baixa volatilidade, fazendo com que consiga ajustar o retorno ao risco tomado, ele pode indicar se um alto retorno foi resultado de excesso de tomada de risco.

- Correlação LR: Coeficiente de correlação de regressão linear. O gráfico de equilíbrio é uma linha quebrada à qual, para maior clareza, pode ser aproximada uma linha reta. Para encontrar as coordenadas dessa reta é aplicado o método de quadrados mínimos. A reta obtida é chamada reta de regressão linear e permite avaliar o desvio dos pontos do gráfico de equilíbrio em relação a regressão linear. A correlação entre o gráfico de saldo e a regressão linear permite avaliar o nível de variabilidade do capital. Quanto menores forem as subidas e quedas bruscas na curva de equilíbrio, o valor desse indicador estará mais perto de 1. Quanto mais próximo de zero, mais aleatória será a natureza da negociação.

- Erro Padrão LR: Erro padrão do desvio do equilíbrio em relação à regressão linear. Essa métrica serve para avaliar o desvio do gráfico de equilíbrio em relação à regressão linear em termos monetários. Faz sentido comparar apenas os sistemas com as mesmas condições iniciais (os valores do capital inicial são iguais). Quanto maior for esse valor, mais se inclinará o equilíbrio em relação à linha reta.

- Nível de margem: Nível de margem mínimo, em porcentagem, fixado para o período de testes.

- Z-Pontuação: Teste em série (probabilidade de correlação entre negociações). O teste em série serve para medir o grau de correlação entre negociações e permite que você avalie quão consecutivos ou aleatórios são os períodos de ganhos ou perdas do histórico de negociação. A existência de uma dependência permite aplicar os métodos de gestão de capital e/ou alterar o algoritmo do sistema de negociação para maximizar os lucros e/ou eliminar a dependência. A ocultação da dependência real e a revelação errônea de uma dependência inexistente entre negociações são igualmente perigosas. O Z-score exibe o desvio em relação a uma distribuição normal em sigmas. Um valor superior a 3 indica que após um ganho se segue uma perda com uma probabilidade de 3 sigmas (99.67 %). Um valor inferior a -3 indica que após um ganho se segue outro ganho, também com uma probabilidade de 3 sigmas (99.67 %).

- Resultado OnTester: Valor que retorna a função OnTester se implementada no código da estratégia para o resultado do teste. Corresponde à escolha do critério do usuário na aba de configuração durante um procedimento de otimização.

- Total de Negociações: Número total de trades (negociações finalizadas com as quais foram auferidos lucros ou perdas).

- Ofertas Total: Número total de negociações ( em estratégias que contem com saidas parciais, ou mais de uma entrada, cada negociação desta será contabilizada neste item).

- Posições Vendidas (% de ganhos): Número de negociações em posições de venda e porcentagem destas operações que geraram lucro.

- Posições de Compra (% de ganhos): Número de negociações em posições de compra e porcentagem destas operações que geraram lucro.

- Negociações com lucro (% do total): Número de negociações com lucro em relação ao total de negócios, e em parenteses sua representação em porcentagem.

- Negociações com perda (% do total): Número de negociações com prejuízo em relação ao total de negócios, e em parenteses sua representação em porcentagem.

- Maior lucro da negociação: O maior lucro individual entre todas as negociações.

- Maior perda na negociação: A maior perda individual entre todas as negociações.

- Média lucro da negociação: Média do lucro por negociação (soma do lucro dividida pelo número de operações rentáveis).

- Média de perda na negociação: Média da perda por negociação (soma das perdas dividida pelo número de operações desfavoráveis).

- Máximo de ganhos consecutivos ($): A mais longa série de negociações com lucro e a soma dos seus ganhos em parenteses.

- Máximo de perdas consecutivas ($): A mais longa série de negociações com perda e a soma das suas perdas em parenteses.

- Máximo de lucros consecutivos (número de ganhos): Máximo de lucros por série de negociações rentáveis e o número correspondente de operações rentáveis;

- Máximo de perdas consecutivas (número de perdas): Máximo de perdas por série de negociações desfavoráveis e o número correspondente de operações desfavoráveis;

- Média de ganhos consecutivos: Média de negociações rentáveis em séries rentáveis consecutivas;

- Média de perdas consecutivas: Média de negociações desfavoráveis em séries desfavoráveis consecutivas.

Analise das Correlações:

- Correlação (Lucros, MFE): Relação entre os resultados das posições e o MFE (Maximum Favorable Excursion – tamanho máximo do lucro potencial observado durante a retenção da posição). Cada posição no período entre a abertura e o fechamento atingiu o máximo de lucro e de perda. O MFE mostra o lucro em um movimento favorável da direção do preço. A cada posição fechada corresponde um resultado dessa posição e dois indicadores – MFE e MAE (Maximum Adverse Excursion – perda máxima potencial observada durante a retenção da posição). Assim, podemos traçar cada posição numa área, onde o eixo X é o MFE e o eixo Y é o resultado da posição. Quanto mais próximo o resultado da posição estiver do valor MFE, melhor foi usado o movimento do preço em uma direção favorável. A linha reta no gráfico mostra a aproximação da função Profit=A*MFE+B. O indicador Correlation(Profits,MFE) permite avaliar a relação entre os lucros/perdas obtidos e o MFE. Quanto mais próximo de 1 for esse valor, melhor serão posicionados na reta de aproximação. Quanto mais próximo de zero, menos importante será a relação. Acima de tudo, o MFE caracteriza a capacidade de perceber um lucro potencial.

- Correlação (Lucros, MAE): Relação entre os resultados das posições e o MAE (Maximum Adverse Excursion). Cada posição no período entre a abertura e o fechamento atingiu o máximo de lucro e de perda. O MAE mostra a perda em um movimento desfavorável da direção do preço. A cada posição fechada corresponde um resultado dessa posição e dois indicadores – MFE e MAE. Assim, podemos traçar cada posição numa área, onde o eixo X é o MAE e o eixo Y é o resultado da posição. Quanto mais próximo o resultado da posição estiver do valor MAE, melhor foi efetuada a proteção frente ao movimento do preço em uma direção desfavorável. A linha reta no gráfico mostra a aproximação da função Profit=A*MAE+B. O indicador Correlation (Profits,MAE) permite avaliar a relação entre os lucros/perdas obtidos e o MAE. Quanto mais próximo de 1 for esse valor, melhor serão posicionados na reta de aproximação. Quanto mais próximo de zero, menos importante será a relação. O MAE é caracterizado pelo drawdown obtido durante a vida da posição, bem como pelo uso do Stop Loss de proteção.

- Correlação (MFE, MAE): Relação entre o MFE e o MAE. Mostra a correlação entre duas séries de características. Valor ideal 1 – tomamos o lucro máximo e protegemos, ao máximo, a posição ao longo da sua vida. Um valor próximo de zero indica que não há praticamente nenhuma relação.

Analise do Tempo das Posições:

- Tempo mínimo de retenção da posição: Esse indicador mostra o período mínimo decorrido entre a abertura e o fechamento da posição durante o teste. O fechamento total da posição é considerado sua liquidação; o fechamento parcial e a mudança de posições não são tidos em conta.

- Tempo máximo de retenção da posição: Esse indicador mostra o período máximo decorrido entre a abertura e o fechamento total da posição durante o teste.

- Tempo médio de retenção da posição: Esse indicador mostra o tempo médio decorrido entre a abertura e o fechamento total da posição durante o teste.

Analise dos diagramas:

- Entradas pelo horário (Asia, Europe, USA): Esse diagrama exibe a distribuição das operações de entrada no mercado (abertura, aumento e reversão de posições) por horas em dias. As cores das barras do diagrama denotam as sessões de comércio mundial: Asiática (amarela), Europeia (verde), Estadunidense (vermelha).

- Entradas por semanas: Esse diagrama exibe a distribuição das operações de entrada no mercado por dias da semana.

- Entradas por mês: Esse diagrama exibe a distribuição das operações de entrada no mercado por meses.

- Lucros e perdas por hora: Esse diagrama exibe a distribuição das operações de saída do mercado por horas em dias. As cores das barras do diagrama denotam as operações de lucro (azul) e de perda (vermelha).

- Lucros e perdas por dias da semana: Esse diagrama exibe a distribuição das operações de saída do mercado por dias da semana. As cores das barras do diagrama denotam as operações de lucro (azul) e de perda (vermelha).

- Lucros e perdas por meses: Esse diagrama exibe a distribuição das operações de saída do mercado por meses. As cores das barras do diagrama denotam as operações de lucro (azul) e de perda (vermelha).